当前位置:

当前位置: 来源:教育信息网

来源:教育信息网  作者:版权所有者

作者:版权所有者  时间:2023-02-28 02:32:29 发布

时间:2023-02-28 02:32:29 发布 区块链概念最早于2008年提出,它是在已有技术上进行的独创性的组合创新,其核心技术包括P2P网络技术、非对称加密、共识机制、智能合约等。区块链技术特别适用于具备多方协作、节点共信、信用透明等特征的场景,天然具有降低信任成本、实现数据主权、提升运行效率等优势。...

(一)国际支付结算

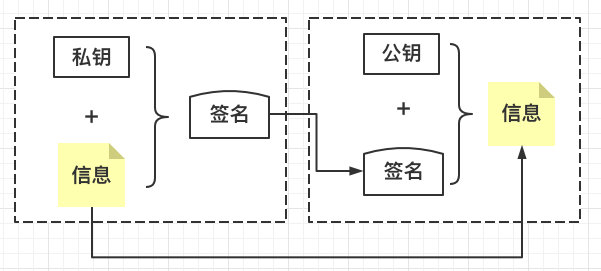

传统的跨国结算方式主要有:托收、承汇兑和委托收款三种形式。而这三种形式都需要借助银行的服务。传统的支付结算通过中介进行交易,要经过开户行、对手行、央行、境外银行。在此过程中每一个机构都有自己的账务系统,彼此之间需要建立关系,确立有授信额度;每笔交易需要在本银行记录,还要与交易对手进行清算和对账等,导致交易速度慢,成本高。大量人力的介入加大了信息的危险性,各银行依赖的SWIFT CODE在近年来频频遭受攻击更是暴露了这个问题。而相对来说,区块链系统在结算中具有高安全性、隐私保护和高冗余储存的特点。区块链系统是由大量节点共同组成的,不存在中心化的硬件或管理机构,且任一节点的损坏或者失去都不会影响整个系统的运作。区块链带有时间戳,由多个节点同时验证和记录,每个参与节点都能获得一份完整数据库的拷贝。一旦信息经过验证添加到区块链上,就会永久地存储起来, 除非能够同时控制整个系统中超过51%的节点,否则篡改和伪造的发生可能性几乎不存在。另外节点间无需公开身份,只有掌握了私钥的人才能开启自己的“钱包”,保障了交易方的隐私。因此我们可以看到区块链技术在支付结算领域具有巨大的应用价值和前景。

(二)金融交易

在当前以美元为主的国际金融体系中,“一带一路”沿线国家以美元为国际结算的主要货币,大大加剧了成本,同时汇率波动风险、信用风险和贬值风险等风险也加大了金融交易的不确定性。加之体制上存在着的帮助美国向国际转嫁其金融危机的“特里芬悖论”,使“一带一路”沿线国家的金融互联互通难上加难。在此时区块链技术便显示出其去中心化、方便快捷、高安全性、记账速度快、成本较低、互相监察验证和资料公开透明等优点,在推进“一带一路”建设的巨大作用。通过建立一个虚拟货币支付系统,为各国提供一个高度透明的互联网国际交易平台以及安全、可靠的交易环境。届时该平台可基于各国的共识与协商而建构,这样不仅可以免去银行、国际支付平台等机构的复杂操作程序,提高交易的效率,还可规避因国家间不同法律、风俗等差异而带来的不便与交易限制。

(三)银行征信

目前,商业银行开展跨国信贷业务,最先要审查借款主体的金融信用。各个国家银行分别建立借款主体的信用征集信息,需要查询时,再向有合作关系的他国银行、他国信用保险机构、银行在他国行分行等调取信息,流程诸多,且需要多重审核,以致信息不完整、数据不及时、使用效率低、使用成本高等问题。而这些问题在跨境征信合作中尤为突出。跨境征信合作是“一带一路”金融合作的重要内容。要实现“一带一路”国家金融合作就必须加强与“一带一路”国家和地区征信管理部门在培育征信市场发展、征信机构监管、建立共同信用评级体系和标准、防范信用风险、保护信息主体合法权益等方面的沟通。同时加强征信机构、评级机构之间的交流与合作。而区块链技术可以依靠程序算法自动记录征信信息,并存储在区块链网络上,使信息透明、篡改难度高、使用成本低并可以实时更新。各商业银行得以以加密的形式存储并共享客户的信用状况,在客户申请贷款时不必到央行申请查询征信,即去中心化,贷款机构通过调取区块链的相应信息数据即可完成全部征信工作。

(四)金融监管

随着“一带一路”的推进,我国在金融监管方面面临的挑战也日益加剧,对外经济发展同时也带来了资金外流与金融风险的增加。而影子银行与地下钱庄无疑起了推波助澜的作用。据德意志银行估计,中国影子银行业2012年规模约为21万亿元人民币,相当于国内生产总值的40%。盲目生长的影子银行会导致信用过度扩张,而且这部分信用扩张亟待有效监管,如果不加以控制,可能会重蹈美国金融危机的覆辙。而非法地下钱庄对中国金融市场与实体经济的影响与冲击也十分巨大。其不仅会加剧资金外流,大量外资不正当的进入中国,还会严重干扰中国的货币政策。而区块链技术可以为我国加强金融监管提供新的途径。基于区块链,各金融机构将收集和验证的客户信息数字化后,上传至相应的区块;同时,为交易中的实体提供电子身份证明信息(私钥),并将二者联系起来,任何交易的发生都需要经过该私钥银行手中的公钥验证,并由用户地址进行,这就决定了区块链上数据的可追溯性。并且监管部门可以通过设置检测程序,自动剔除异常交易,提高监管效率。

三、结论与建议

上文就区块链技术在一带一路下国际支付结算、证券交易、银行征信、金融监管四个方面的应用进行了论述,并进一步探讨了区块链技术的应用可能会面临的问题。要真正实现区块链技术在“一带一路”中的广泛应用,必须加强我国与沿线各国的金融机构合作,建立高度透明的互联网国际交易平台以及安全可靠的交易环境,以提高交易效率。

同时,基于区块链技术高度依赖于其网络效应,我国在探索区块链技术时,应尽快展开与各大国际金融组织的合作。并且鉴于我国区块链技术的发展正方兴未艾,中国区块链技术创新与应用联盟也正式成立。各大金融机构应尽快在实践区块链技术的基础上尽早形成行业规则,以实现制度化、标准化,提高其安全性,为日后的法律制度建立奠定基础。

参考文献

[1]蔡钊.区块链技术及其在金融行I的应用初探[J].中国金融电脑,2016,02:30-34.

[2]董屹,唐华云,张东.近期国际金融基础设施机构区块链技术研究进展及重要观点[J].债券,2016,07:46-51.

[3]周立群,李智华.区块链在供应链金融的应用[J].信息系统工程,2016,07:49-51.

区块链技术论文例10

[DOI]1013939/jcnkizgsc201718098

1金融科技的定义

Fintech是Finance和Technology的合成词,中文译为金融科技。金融科技来源于20世纪90年代花旗银行发起的一个发展项目“金融服务技术联盟”(Financial Services Technology Consortium),后被简称为“Financial Technology”,即Fintech。在国际层面,作为全球金融治理的核心机构,金融稳定理事会于2016年3月首次了关于金融科技的专题报告,其中对“金融科技”进行了初步定义,即金融科技是指技术带来的金融创新,它能创造新的业务模式、应用、流程或产品,从而对金融市场、金融机构或金融服务的提供方式造成重大影响。

2金融科技的分类

根据国内外从业人员结合研究和实践,金融科技主要有两种角度的定义。第一种是将金融科技定义为金融和科技相融合后所形成的业务模式,具体包括数字支付、网络借贷、数字货币以及智能投顾等。第二种是将金融科技定义为一种科学技术,即国内常提及的金融科技。牛津词典将金融科技定义为用来支持银行业和其他金融服务的电脑程序和其他科技,包括互联网、大数据、云计算、区块链以及人工智能等,投资百科称之为21世纪运用于金融领域的所有科技的集合。

3金融科技行业的主流技术及应用

31大数据

大数据是指无法在一定时间内用常规软件工具对其内容进行抓取、管理和处理的数据集合。相应地,大数据技术是指从各种各样类型的数据中,快速获得有价值信息的能力。IBM提出大数据具有五大特征:Volume(大量)、Velocity(高速)、Variety(多样)、Value(价值)、Veracity(真实性)。目前,大数据在金融领域的应用体现在了信贷、征信风控、金融安全以及差异化营销方案等。金融的关键环节是风控,而风控的关键在于权威的大数据征信体系,这关乎整个行业的健康成长。

32云计算

云计算最广为认可的定义源自美国国家标准与技术研究院(NIST),它指出云计算是一种按使用量付费的模式,这种模式提供可用的、便捷的、按需的网络访问,进入可配置的计算资源共享池(资源包括网络、服务器、存储、应用软件、服务),这些资源能够被快速提供,只需投入很少的管理工作,或与服务供应商进行很少的交互。企业可以通过布置云计算应用,拥有强大的计算能力。同时,安全云服务通过远程提供安全保障,可以提供基于云端庞大病毒库,进行实时的采集、分析以及处理,有效地保障了金融企业的数据安全性。

33人工智能

人工智能是指研究、开发用于模拟、延伸和扩展人的智能的理论、方法、技术及应用系统的一门新的技术科学。作为人工智能在金融领域的实践,智能投顾以长尾客户为目标客群,在全球迅猛发展。智能投顾指具有人工智能的计算机程序系统根据客户自身的理财需求,通过算法和产品搭建数据模型,来完成传统上由人工提供的理财顾问服务,具有投资门槛低、管理费用低、信息透明度高三大显著优势。

34区块链

区块链技术在金融领域中主要的优势是去中心化和极大地降低成本。区块链(Blockchain)是指通^去中心化和去信任的方式集体维护一个可靠数据库的技术方案。区块链中的“区块”指信息块,信息块中含有的特殊信息为信息戳,含有信息戳的信息块彼此互联,形成的信息块链条被称为“区块链”。2008年金融危机导致对于金融管控门槛不断升高,而反恐战争导致反洗钱和反恐怖主义融资的范围也让监管的广