当前位置:

当前位置: 来源:教育信息网(转载)

来源:教育信息网(转载)  作者:版权所有者

作者:版权所有者  时间:2022-08-01 02:54:52 发布

时间:2022-08-01 02:54:52 发布  标签:新闻

标签:新闻教育信息化有两层含义:一是把提高信息素养纳入教育目标,培养适应信息社会的人才;二是把信息技术手段有效应用于教学与科研,注重教育信息资源的开发和利用。

教育信息化是指在教育领域运用计算机多媒体和网络信息技术,以提升教育水平和改革教学方式,使教育行业在互联网快速发展的过程中受益。教育信息化能使教育手段科技化、教育传播信息化、教学方式现代化。从技术角度方面看,教育信息化的基本特点是数字化、网络化、智能化和多媒体化,充分的信息技术运用到教育行业中,实现两者融合。从教育角度方面看,教育信息化带有开放性、共享性和协作性的特点。其中教育信息化的核心在于教学信息化,主要是因为教学方式在教育中占有决定性作用。

一、教育信息化行业发展历程

教育信息化是国家信息化的重要组成部分,是在教育领域全面深入地运用现代信息技术来促进教育改革与发展的过程,利用信息技术改变传统教育模式,其特点是网络化、数字化、智能化,对实现教育现代化具有深远意义。

国内教育信息化发展具有高度的政策导向性。根据《信息化蓝皮书:中国信息化形势分析与预测》,按照相关法律、政策的制定及实施的时间划分,我国教育信息化经历了三个阶段:前教育信息化阶段(1978-1999)、教育信息化 1.0 阶段(2000-2017)以及教育信息化 2.0 阶段(2018 至今)。

(1)前教育信息化阶段(1978-1999)

1978 年,教育部印发《关于电化教育工作的初步规划》,首次从国家层面对教育信息化作出部署,并开始推动实施现代远程教育工程。1999 年中共中央国务院发布《关于深化教育改革,全面推进素质教育的决定》,明确提出大力提高教育技术手段的现代化水平和教育信息化程度。该阶段教育信息化主要从机构设置和系统运行方面进行早期探索和设计部署。

(2)教育信息化 1.0 阶段(2000-2017)

教育信息化 1.0 时期,国家致力于发展并提高教育信息化基础设施水平,专注于在硬件设备、软件资源等方面进行布局。2001 年,教育部印发《全国教育事业第十个五年计划》,指出要完善高等学校的计算机网络建设,加快数字图书馆等公共服务体系建设,进一步改善高等教育的信息环境。2010 年,《国家中长期教育改革和发展规划纲要(2010-2020 年)》中提到,将教育信息化纳入国家信息化发展整体战略,加快终端设施普及,推进数字化校园建设,实现多种方式接入互联网,加快中国教育和科研计算机网、中国教育卫星宽带传输网的升级换代。

政府密集发布国家层面教育信息化顶层设计,反映了国家坚定推行教育信息化的决心,更为全面展开教育信息化工作指明方向。

(3)教育信息化 2.0 阶段(2018 至今)

2018 年 4 月,教育部印发《教育信息化 2.0 行动计划》,提出“三全两高一大”,即教学应用覆盖全体教师、学习应用覆盖全体适龄学生、数字校园建设覆盖全体学校,信息化应用水平和师生信息素养普遍提高,建成“互联网+教育”大平台,这标志着我国教育信息化正式进入全新 2.0 时代。

2019 年 2 月,国务院同时印发《中国教育现代化 2035》和《加快推进教育现代化实施方案(2018-2022 年)》,突出强调了教育信息化在教育现代化的顶层设计和行动方案中所担任的角色。高等教育作为教育信息化领域的重要组成部分,需促进信息技术与教育教学深度融合,创新信息时代教育治理新模式,推动以互联网等信息化手段服务教育教学全过程。当前阶段我国努力推动教育专用资源向教育大资源转变、从提升师生信息技术应用能力向提升信息素养转变,发展基于互联网的教育服务新模式、探索信息时代教育治理新模式,将教育信息化朝科学化、规范化和大众化的方向发展。

二、教育信息化行业市场规模

随着市场化开放程度加快,教育信息化政策密集出台,财政经费投入加大,教育信息化被提升到新的战略高度,市场规模不断扩大。教育信息化在推动教育综合改革,解决教育均衡及教育创新等方面发挥了重要作用,为提升学校教学质量及管理水平,加强学校与社会之间联系,实现教育资源开放与共享,提高国民素质提供有效支撑。

根据观研报告网发布的《中国教育信息化行业发展现状研究与投资前景分析报告(2022-2029年)》显示,随着市场化开放程度加快,未来中国教育信息化的进程也会加快。而且,资金渠道也会多元化,从主要依靠国家,到社会资本介入,必然会大大加快中国教育信息化的步伐。目前我国教育信息化市场存在尚未满足的需求,受疫情催化,随政策叠加利好,教育信息化行业市场容量接近万亿级。

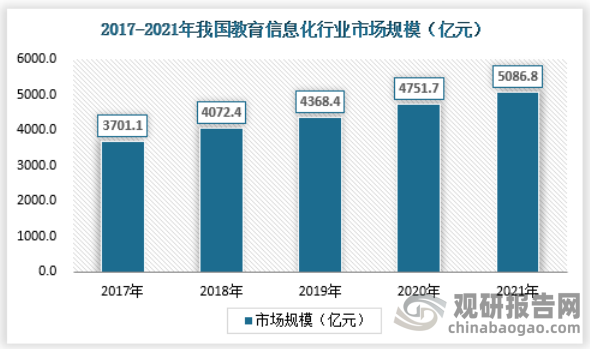

2017 年至 2021 年期间,中国教育信息化市场规模由 3701.1亿元增长至 5086.8亿元,年复合增长率为8.28%,预计 2021 年市场规模将增加至5470.5亿元。未来,随着教育领域对信息化建设需求不断升级,国家财政性教育经费投入不断增加,教育信息化行业将会迎来更广阔的市场空间。

资料来源:观研报告网《中国教育信息化行业发展现状研究与投资前景分析报告(2022-2029年)》

三、教育信息化行业供需规模

1、供应情况

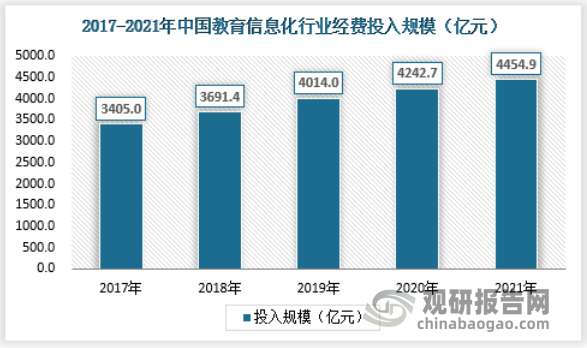

从教育经费来看,近年来我国不断投入资金加强建设国内的教育信息化,2021年我国教育信息化投入规模为4454.9亿元。具体如下:

资料来源:观研报告网《中国教育信息化行业发展现状研究与投资前景分析报告(2022-2029年)》

硬件方面,以教育平板为例,教育平板属于普通平板电脑的一种,硬件配置与普通平板基本相同,但是无娱乐和办公属性,只能在专属应用商城或网站下载相关教育学习类或益智类APP。近年来,在在线教育市场扩张的推动下,2017-2021年,中国教育平板市场呈现连续增长态势,2021年出货接近470万台。

资料来源:观研报告网《中国教育信息化行业发展现状研究与投资前景分析报告(2022-2029年)》

2、需求情况

根据2021年教育事业统计数据结果显示,全国共有各级各类学校52.93万所,在校生2.91亿人,专任教师1844.37万人,其中在校生和专任教师数量保持持续增长。

资料来源:观研报告网《中国教育信息化行业发展现状研究与投资前景分析报告(2022-2029年)》

资料来源:观研报告网《中国教育信息化行业发展现状研究与投资前景分析报告(2022-2029年)》

资料来源:观研报告网《中国教育信息化行业发展现状研究与投资前景分析报告(2022-2029年)》

四、教育信息化行业细分市场

1、中小学教育

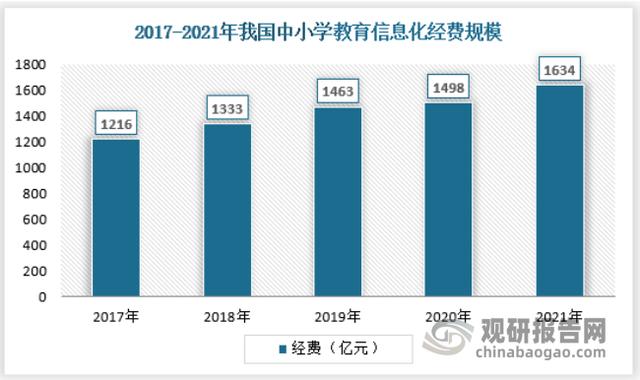

目前,我国中小学教育主要呈现信息时代教育的特征,智能时代教育特征初露端倪;中小学教育信息化正从量变迈向质变,创新引领与生态变革成为行业纵深的主旋律;2021年,我国中小学教育信息化经费投入达1634亿,财政性教育经费是主要保障;投入呈现学段差异,整体上,软件资源占11%,硬件设备占43%,专业服务占46%。

资料来源:观研报告网《中国教育信息化行业发展现状研究与投资前景分析报告(2022-2029年)》

2020年,新冠疫情给我国财政带来了较大冲击,中小学教育经费增速放缓,教育信息化的经费拨付也受到了不小的负面影响。从投入来源来看,中小学教育信息化经费几乎全部来自财政拨款,其中,公用经费是主要的组成部分,保守估计占比超90%。未来,随着中小学教育信息化建设走向“应用驱动,融合创新”的内涵式发展阶段,关注建设质量,注重建设效率,强调集约式的采购模式,预计经费规模与财政经费增速将保持相同步调,实现稳定增长。

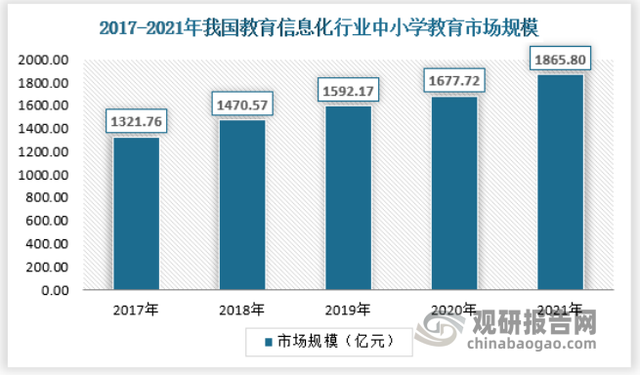

2021年我国中小学(包括高中)的教育信息化市场规模已经达到1865.8亿元。具体如下:

资料来源:观研报告网《中国教育信息化行业发展现状研究与投资前景分析报告(2022-2029年)》

2、职业教育

近年来我国发布了一系列支持职业教育信息化的政策:

2020年2月,教育部发布《关于实施职业技能提升行动“互联网+职业技能培训计划”的通知》,提出要大力开展线上职业技能培训,丰富线上培训课程资源;强化对企业的支持力度,在受新冠肺炎疫情影响停工期间,对各类企业自主或委托开展的职工线上培训,按规定纳入职业培训补贴范围,所需资金可从职业技能提升行动专账资金中列支;鼓励支持劳动者参加线上培训,对参加线上培训的建档立卡贫困劳动力、就业困难人员、零就业家庭成员、“两后生”中农村学员和城市低保家庭学员,在培训期间给予一定的生活费补贴。

2020年6月教育部发布《教育部关于发布<职业院校数字校园规范>的通知》,提出要落实《国家职业教育改革实施方案》《教育信息化“十三五”规划》和《教育信息化2.0行动计划》,发展“互联网+职业教育”,规范、引导职业院校在新形势下的信息化工作,特制定《职业院校数字校园规范》。

2021年7月,国务院发布《教育部关于做好全国中等职业学校管理信息系统建设工作的通知》,其中提到要推进教育治理体系和治理能力现代化,加快现代职业教育体系建设进一步提升中等职业教育管理规范化、数据管理标准化、督导监管信息化、决策治理科学化,建成全国中等职业学校管理信息系统,建设和运行维护统一纳入省级教育信息化建设重点项目。

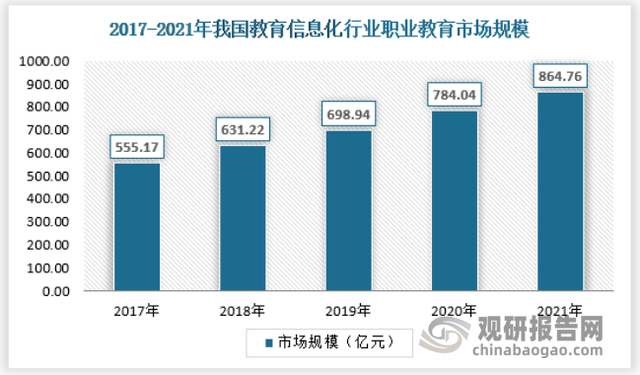

国家政策对职业教育的大力支持,推动了职业教育信息化发展,其市场规模也保持快速增长,2021年已经达到864.76亿元。具体如下:

资料来源:观研报告网《中国教育信息化行业发展现状研究与投资前景分析报告(2022-2029年)》

五、教育信息化行业竞争情况

目前我国教育信息化行业处于蓬勃发展阶段。由于教育信息化覆盖的场景广,服务内容包括学工、人事、办公、教学教务、生活服务等方方面面,专注于各类细分领域的企业较多,因此行业整体呈现分散化、区域化、集中程度低的特点,行业竞争激烈,业内能够充分主导国内整体教育信息化市场的大型企业较少。目前教育信息化行业的企业主要分为两类:

第一类是整体解决方案提供商。此类企业以“新开普电子股份有限公司、联奕科技股份有限公司、正方软件股份有限公司”为代表,数量较少,综合实力较强,一方面拥有相对全面的信息化平台及应用产品体系,另一方面建立了全国的营销服务网络,在特定细分产品领域上有一定的优势,具有较强的业务水平和相对稳定的客户资源。

第二类是应用软件企业或系统集成公司。此类企业主要针对“学工、人事、办公、智慧教室、校园数据应用”等单一的业务职能,或只面向部分省份或区域,在经营资质、资金实力、业务规模等方面均相对偏弱。这类企业数量较大,总体呈现充分竞争的状态。

此外,以“阿里、腾讯、华为”为代表的大型互联网或软件厂商近年来开始逐渐参与高校市场。该等企业有较强的品牌和资本优势,在云计算、大数据、人工智能、物联网等方面有良好的底层技术能力,但其对校园管理、学生服务、教学、科研等高校细分领域的业务经验不具优势,因此其正尝试通过与业内公司合作的方式参与高校市场。

而尽管教育信息化行业成长性良好,但受地方壁垒、资源垄断、教育标准差异的影响,教育信息化市场呈现区域性强、集中度较低等特点,并未形成具有绝对优势的龙头企业。

资料来源:观研报告网《中国教育信息化行业发展现状研究与投资前景分析报告(2022-2029年)》

这主要是因为教育信息化是一个传统行业,所有的企业参与者是ToG的,在信息化的初级阶段,企业营收都是教育系统的经费,市场的一线人员需要打交道的是教育局领导、学校校长、主任等一系列体制内的人,决策链复杂,需求多样,进入门槛较高,信息无法完全流通,导致企业规模化困难。(WWTQ)