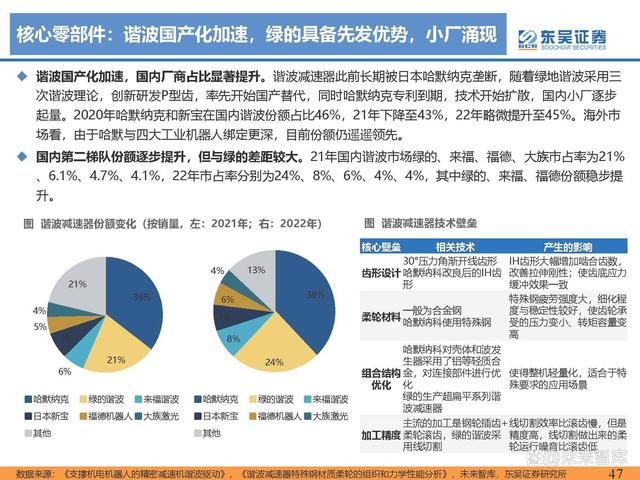

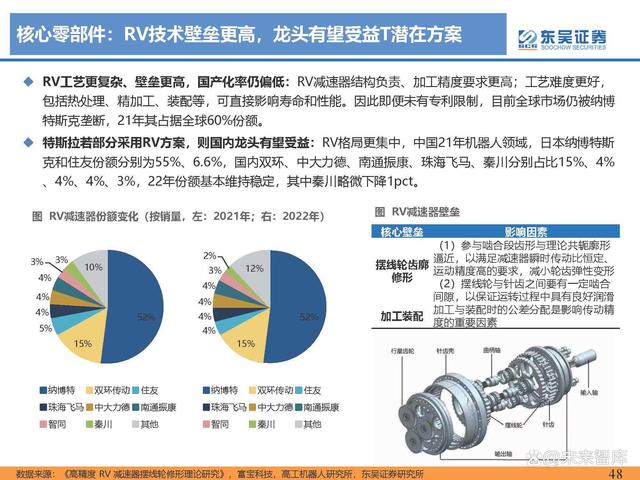

当前位置:

当前位置: 来源:未来智库

来源:未来智库  作者:作者:东吴证券,曾朵红

作者:作者:东吴证券,曾朵红  时间:2023-08-25 08:59:53 发布

时间:2023-08-25 08:59:53 发布  标签:新闻

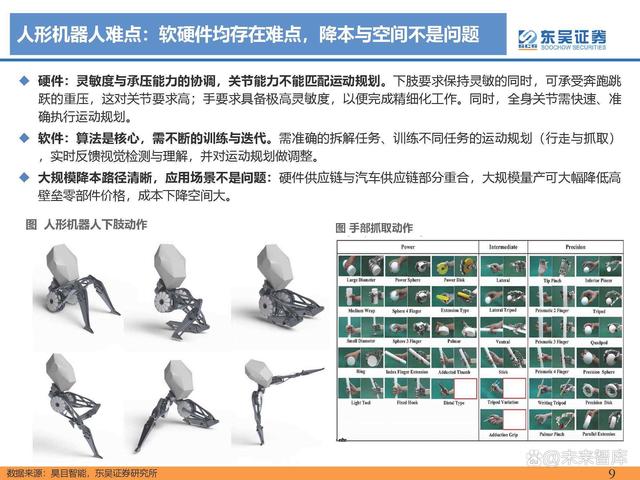

标签:新闻1、人形机器人开启人工智能应用大未来

人形机器人特点:通用性打破工业及服务机器人的限制

人形机器人最基本的特征是具有人类的外形特征和行动能力。 人形机器人相比工业机器人拥有更高级的感知交互系统,包括传感模块和软件方面(导航技术、智能决策等 )。与服务机器人相比更需要保持平衡,普通服务机器人有底盘,用轮式驱动,不存在摔倒问题,人形机器 人比服务机器人更高,靠双足行走,并需要适应不同的地面,每个关节受力更加复杂,对减速器负载和电机 响应速度要求更高。

人形机器人发展:人类的梦想,产业研发提速

近2年人形机器人的研发及投入大增,国内外资本大举进入,未来20年产业大趋势确立。海外厂商主要有 特斯拉、本田、波士顿动力、英国Engineered Arts、挪威1X,特斯拉Optimus预计24年底量产。国内厂 商主要包括傅利叶、优必选、达闼、小米,其中优必选、达闼的人形机器人具备量产能力。

特斯拉机器人:兼具性能与性价比,进度引领全球

特斯拉机器人产品性能不断升级,性价比优势凸显,且产业化进展快。特斯拉在2021年AI Day上发布了特 斯拉的通用机器人计划,并用图片展示了人形机器人 Tesla Bot 的概念。2022年10月,特斯拉在AI Day发 布会展示了Optimus人形机器人工程机,首次展示其详细参数和行动能力。2023年5月,特斯拉在股东大 会上发布最新视频,Optimus控制能力、环境探索能力、学习能力增强。目前特斯拉机器人硬件进入b样阶 段,24年中C样,24年开始小批量在特斯拉工厂运行,24年底-25年有望实现量产,最终产品目标定价2万 美金,适用于大规模应用。

特点:1)控制能力强:躯干28个执行器,手部各6个执行器,11个自由度,具有精确控制握持力输出的传 感器,全身超200个自由度,行走、抓取物体自然。2)环境探索能力强:承接视觉AI,安装无人驾驶系统 FSD,接入和特斯拉汽车同样的神经网络,可以全面识别周边环境。3)学习能力强:可以通过AI算法识别 和学习人类动作。

人形机器人构成:三大模块,软件与硬件交互

感知模块:包括两方面视觉和触觉,视觉有纯视觉路线,也有依靠雷达等多方式融合路线,以便躲避障碍、 规划路线;触觉主要通过传感器判断物体的重量、特性等,以便更好实行动作控制。 决策模块:是机器人的大脑,核心是芯片与算法,为输入的任务进行分解、制定最佳决策规划,并根据感知 和运控模块的反馈,实时调整;同时可利用大模型不断训练和迭代算法。 运控模块:机器人的身体,根据指令,对关节的控制是核心,包括角度、力、速度等控制,难点是保持动态 平衡、行走跳跃奔跑、手部抓取等,电驱动方式下主要由电机、减速器、丝杠、编码器等构成。

人形机器人空间测算:25年起步,30年开始爆发

出生率下降、人力成本抬升,人形机器人空间广阔。我们按照美国的安保、第二产业、送餐、快递、商场 导购、餐饮服务、看护、家政及其他领域就业人数及渗透率测算出美国机器人市场需求,其他市场按照中 国需求的1.5倍进行预测,预测全球25年人形机器人初步商业化,销量3万台左右,30年这些领域就渗透率 1.5-2%对应存量需求230万台,新增需求100万台+,2035年销量有望突破1000万台。

2、AI加速人形机器人产研,特斯拉引领全球

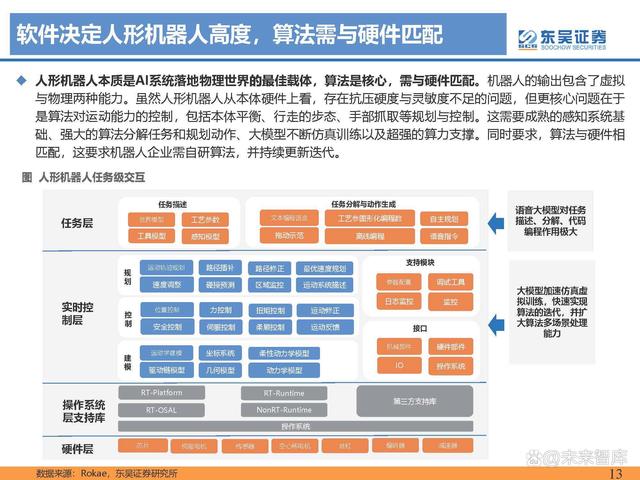

软件决定人形机器人高度,算法需与硬件匹配

人形机器人本质是AI系统落地物理世界的最佳载体,算法是核心,需与硬件匹配。机器人的输出包含了虚拟 与物理两种能力。虽然人形机器人从本体硬件上看,存在抗压硬度与灵敏度不足的问题,但更核心问题在于 是算法对运动能力的控制,包括本体平衡、行走的步态、手部抓取等规划与控制。这需要成熟的感知系统基 础、强大的算法分解任务和规划动作、大模型不断仿真训练以及超强的算力支撑。同时要求,算法与硬件相 匹配,这要求机器人企业需自研算法,并持续更新迭代。

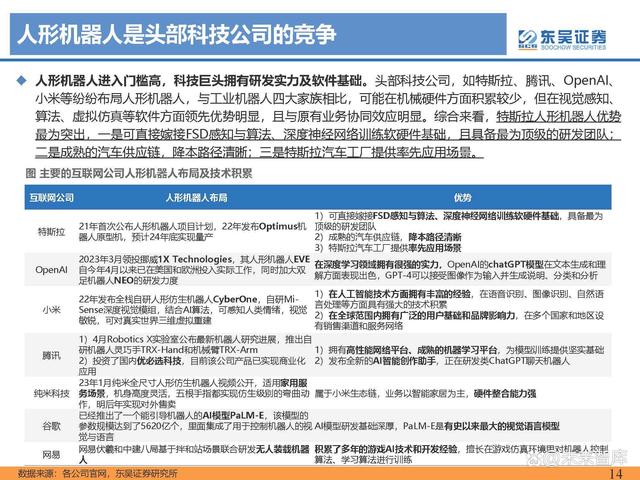

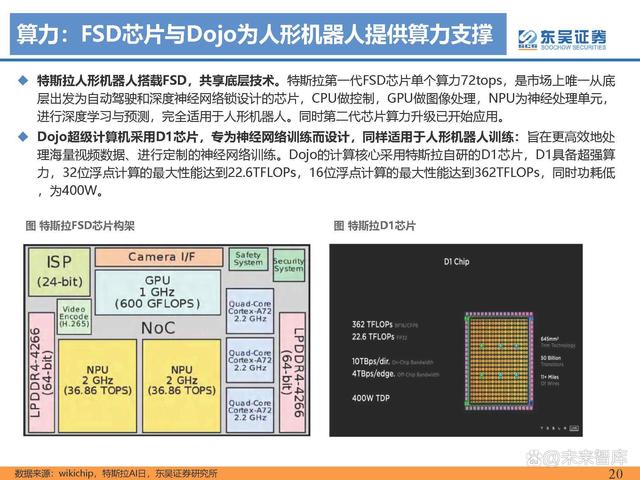

人形机器人是头部科技公司的竞争

人形机器人进入门槛高,科技巨头拥有研发实力及软件基础。头部科技公司,如特斯拉、腾讯、OpenAI、 小米等纷纷布局人形机器人,与工业机器人四大家族相比,可能在机械硬件方面积累较少,但在视觉感知、 算法、虚拟仿真等软件方面领先优势明显,且与原有业务协同效应明显。综合来看,特斯拉人形机器人优势 最为突出,一是可直接嫁接FSD感知与算法、深度神经网络训练软硬件基础,且具备最为顶级的研发团队; 二是成熟的汽车供应链,降本路径清晰;三是特斯拉汽车工厂提供率先应用场景。

感知:特斯拉机器人与FSD一脉相承

特斯拉FSD纯视觉+深度学习神经网络渐趋成熟,可嫁接至人形机器人。与自动驾驶类似,人形机器人同样 需利用传感器(摄像头、激光雷达等)感知、采集和处理周围环境信息,以便做出决策。特斯拉人形机器人 仅使用3个摄像头(中间鱼眼摄像头、左右各一个视觉摄像头),直接嫁接FSD成熟的纯视觉方案,再辅之 以力/力矩/声学/触觉/温度等传感器。

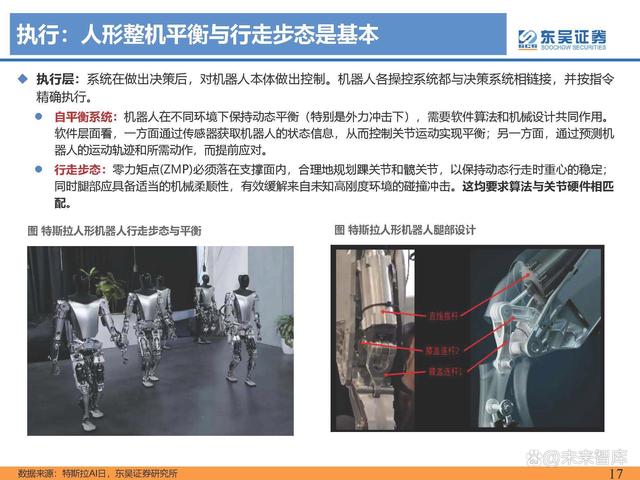

执行:人形整机平衡与行走步态是基本

执行层:系统在做出决策后,对机器人本体做出控制。机器人各操控系统都与决策系统相链接,并按指令 精确执行。 自平衡系统:机器人在不同环境下保持动态平衡(特别是外力冲击下),需要软件算法和机械设计共同作用。 软件层面看,一方面通过传感器获取机器人的状态信息,从而控制关节运动实现平衡;另一方面,通过预测机 器人的运动轨迹和所需动作,而提前应对。 行走步态:零力矩点(ZMP)必须落在支撑面内,合理地规划踝关节和髋关节,以保持动态行走时重心的稳定; 同时腿部应具备适当的机械柔顺性,有效缓解来自未知高刚度环境的碰撞冲击。这均要求算法与关节硬件相匹 配。

仿真学习:不断训练算法,提升机器人能力

大模型提升仿真学习能力,可大幅提升算法训练效率:仿真的目的在于评估机器人结构和算法的设计,包 括机器人的运动、工作环境、感知等,意义在于通过仿真模型快速、低成本、高安全性地训练机器人的算 法。通过仿真,可加快软件更新迭代,同时缩短算法与硬件调整时间,极大提高训练效率。 未来端到端训练有望突破,具身智能未来可期:特斯拉FSD将推12版本,将小模型集成至大模型中,也有 望应用于机器人,提高训练效率。具身智能是人工智能的终极形态,机器人可理解、推理并与物理世界互 动,集视觉、语言、认知和推理、机器学习等大成。

3、特斯拉运控系统最具量产优势,中国供应链受益

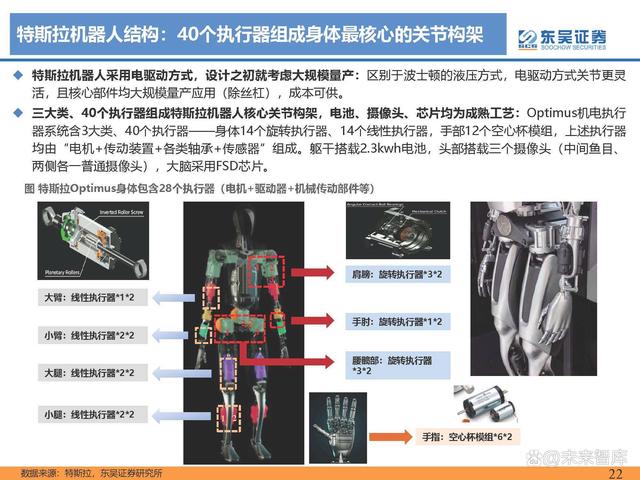

特斯拉机器人结构:40个执行器组成身体最核心的关节构架

特斯拉机器人采用电驱动方式,设计之初就考虑大规模量产:区别于波士顿的液压方式,电驱动方式关节更灵 活,且核心部件均大规模量产应用(除丝杠),成本可供。 三大类、40个执行器组成特斯拉机器人核心关节构架,电池、摄像头、芯片均为成熟工艺:Optimus机电执行 器系统含3大类、40个执行器——身体14个旋转执行器、14个线性执行器,手部12个空心杯模组,上述执行器 均由“电机+传动装置+各类轴承+传感器”组成。躯干搭载2.3kwh电池,头部搭载三个摄像头(中间鱼目、 两侧各一普通摄像头),大脑采用FSD芯片。

成本拆分:执行器为成本之重,核心部件降本空间大

人形机器人成本拆分预计:主要包括动力总成系统(60%,电池系统+各关节机电执行器)、智能感应系统( 15%)、结构件及其他(10%)、制造成本(15%),其中行星滚柱丝杠、六维传感器降本空间大。我们测 算2025年小批量生产时,单个机器人成本40万元以上,2030年之后大规模量产成本有望降低至13-14万元。

特斯拉机器人关节:三类旋转执行器,谐波方案为主

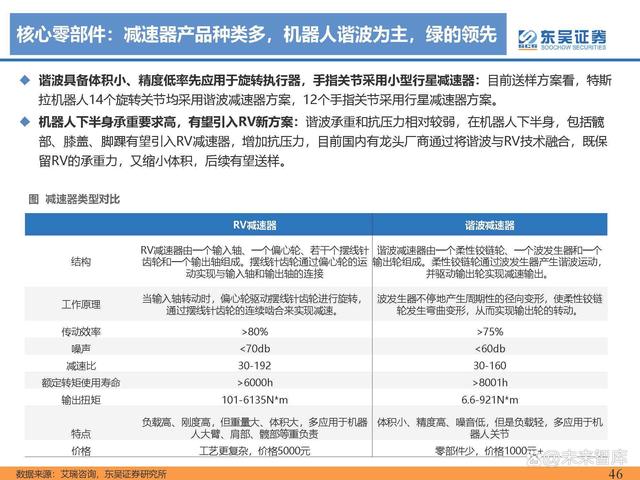

旋转执行器主要实现关节旋转运动,传动部件以谐波减速器方案为主:目前由无框伺服电机+谐波减速器+ 电机驱动器+离合器+力传感器+编码器组成。目前共三类额定负载20N·m/110N·m/180N·m,分别应用于 肩膀、手肘、腰髋部。由于谐波减速器承载力有限,我们推测髋部等部位后续可能采用其他减速器方案。

三花已送样旋转执行器,目前处于B样品,24年中有望C样,量产最快为24年底25年初:三花目前送样的 旋转执行器中自制电机,采用绿的谐波减速器,编码器及传感器由特斯拉制定海外供应商,后续三花目标 进一步提高执行器集成度及零部件自供比例。

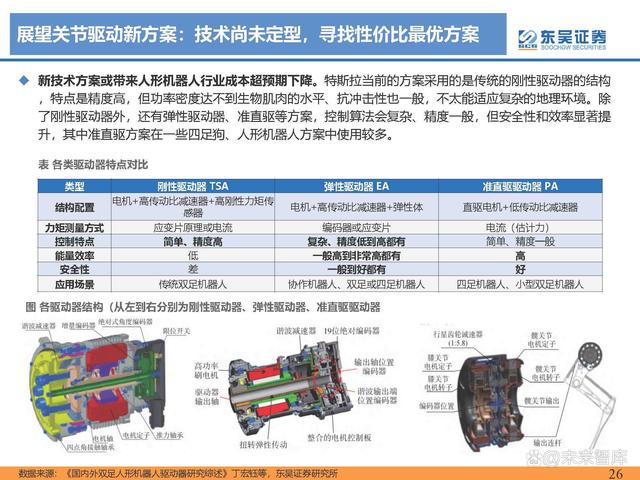

展望关节驱动新方案:技术尚未定型,寻找性价比最优方案

新技术方案或带来人形机器人行业成本超预期下降。特斯拉当前的方案采用的是传统的刚性驱动器的结构 ,特点是精度高,但功率密度达不到生物肌肉的水平、抗冲击性也一般,不太能适应复杂的地理环境。除 了刚性驱动器外,还有弹性驱动器、准直驱等方案,控制算法会复杂、精度一般,但安全性和效率显著提 升,其中准直驱方案在一些四足狗、人形机器人方案中使用较多。

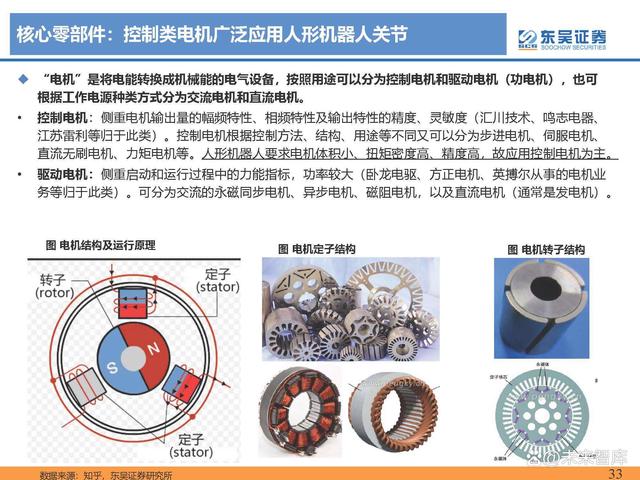

核心零部件:控制类电机广泛应用人形机器人关节

“电机”是将电能转换成机械能的电气设备,按照用途可以分为控制电机和驱动电机(功电机),也可 根据工作电源种类方式分为交流电机和直流电机。 控制电机:侧重电机输出量的幅频特性、相频特性及输出特性的精度、灵敏度(汇川技术、鸣志电器、 江苏雷利等归于此类)。控制电机根据控制方法、结构、用途等不同又可以分为步进电机、伺服电机、 直流无刷电机、力矩电机等。人形机器人要求电机体积小、扭矩密度高、精度高,故应用控制电机为主。驱动电机:侧重启动和运行过程中的力能指标,功率较大(卧龙电驱、方正电机、英搏尔从事的电机业 务等归于此类)。可分为交流的永磁同步电机、异步电机、磁阻电机,以及直流电机(通常是发电机)。

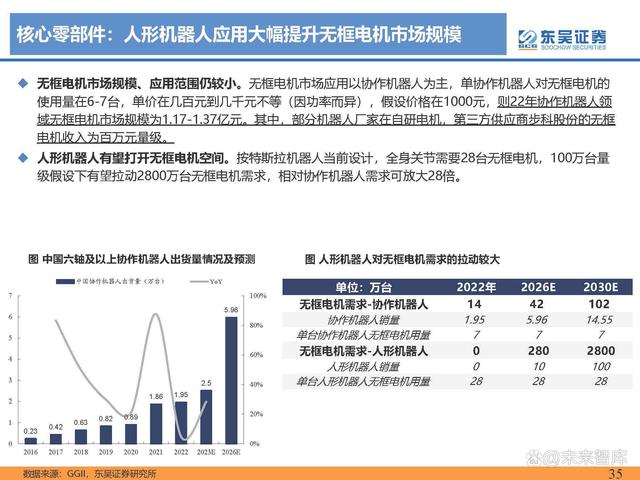

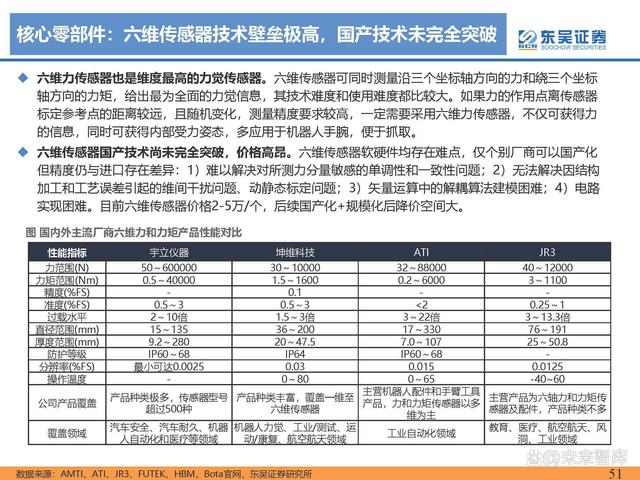

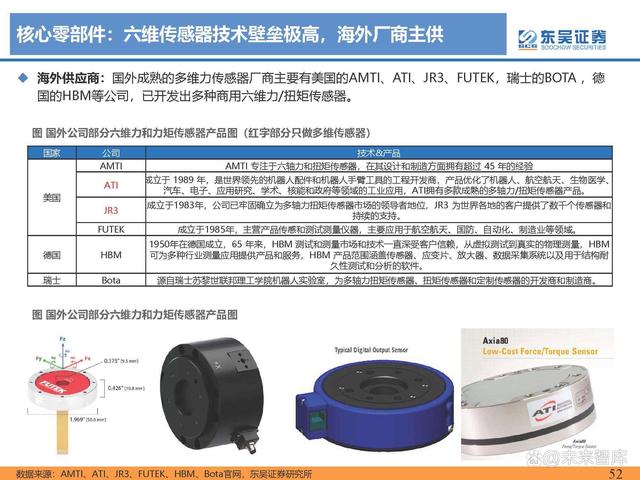

核心零部件:六维传感器技术壁垒极高,国产技术未完全突破

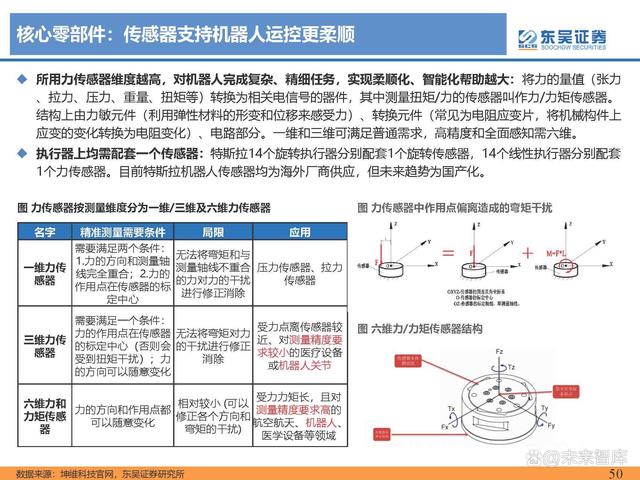

六维力传感器也是维度最高的力觉传感器。六维传感器可同时测量沿三个坐标轴方向的力和绕三个坐标 轴方向的力矩,给出最为全面的力觉信息,其技术难度和使用难度都比较大。如果力的作用点离传感器 标定参考点的距离较远,且随机变化,测量精度要求较高,一定需要采用六维力传感器,不仅可获得力 的信息,同时可获得内部受力姿态,多应用于机器人手腕,便于抓取。六维传感器国产技术尚未完全突破,价格高昂。六维传感器软硬件均存在难点,仅个别厂商可以国产化 但精度仍与进口存在差异:1)难以解决对所测力分量敏感的单调性和一致性问题;2)无法解决因结构 加工和工艺误差引起的维间干扰问题、动静态标定问题;3)矢量运算中的解耦算法建模困难;4)电路 实现困难。目前六维传感器价格2-5万/个,后续国产化+规模化后降价空间大。

4、对标电动车化,人形机器人星辰大海

特斯拉人形机器人产业化进程较电动车或大幅缩短

特斯拉电动化三步战略:1)04-08年Roadster时代:5年时间测试电动化系统;2)09-15年SX时代:7年时间实现品牌积累及规模化量产;3)15-至今的3Y时代:推向大众化,实现盈利,智能驾驶实现快速迭代。 人形机器人将延续三步战略,但已有深厚积淀,推进速度更快:目前特斯拉人形机器人的阶段相当于 Roadster的后期和SX的初期,相较当年,特斯拉已具备深厚的人工智能技术基础、生产管理经验、品牌效 应、资金及研发实力,因此从研发到大众化大规模生产时间有望缩短一半至6年。

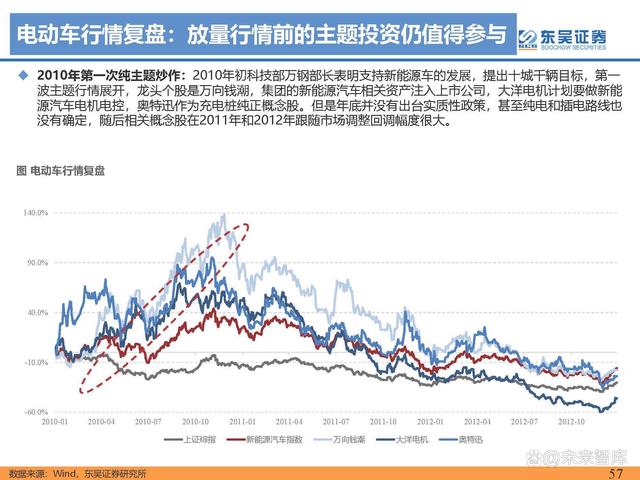

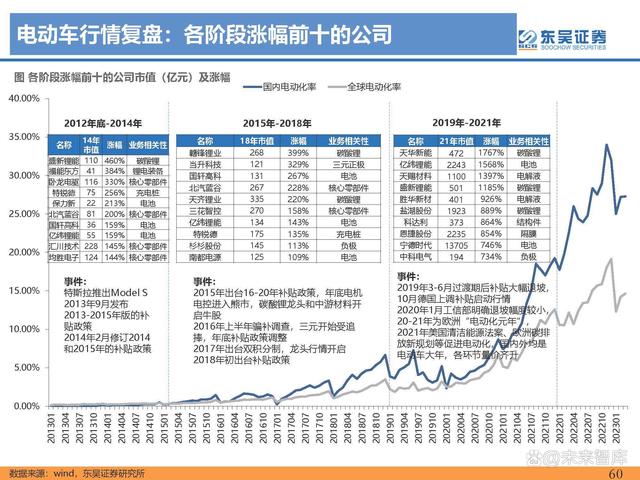

电动车行情复盘:放量行情前的主题投资仍值得参与

电动车行情的三部曲: 1)10-14年0-1纯主题投资:消息催化,涨幅空间1倍,沾边普涨; 2)15-17年1%-5%初期放量行情:政策推动放量,涨幅2-3倍,供应紧缺环节领涨; 3)19底-21年底5%-30%的大行情:车型推动放量,涨幅10倍,格局好、壁垒高的龙头成长为大市值公司。

2010年第一次纯主题炒作:2010年初科技部万钢部长表明支持新能源车的发展,提出十城千辆目标,第一 波主题行情展开,龙头个股是万向钱潮,集团的新能源汽车相关资产注入上市公司,大洋电机计划要做新能 源汽车电机电控,奥特迅作为充电桩纯正概念股。但是年底并没有出台实质性政策,甚至纯电和插电路线也 没有确定,随后相关概念股在2011年和2012年跟随市场调整回调幅度很大。

电动车复盘:动车行情复盘:价值高/壁垒高/格局好易出10倍股

整车/电池环节易出大市值公司,资源/隔膜/电解液/负极次之,正极/电机及小零部件最难:细分版块产品壁 垒、成本曲线决定行业的竞争格局;个股自身的能力,全球化、一体化的布局,客户及降本优势决定个股的 成长空间。

机器人与电动车产业对比:壁垒更高,绑定龙头更重要

人形机器人壁垒更高,格局集中。电动车是电动化与智能化并行的变革,电动化是基础,智能化是高度, 因此传统车型转型简单,并且电动化降低造车门框,新势力密集涌现,初期格局分散;而人形机器人本质 是人工智能的物理落地,人工智能是基础,身体关节与人工智能配合,仅头部科技巨头有实力参与,初期 格局集中。 供应链:第一条绑定最头部企业,第二条选择核心壁垒最高环节,第三条单机价值量可提升。由于人形机 器人格局集中,放量来自某个别头部公司,而非电动车车企全面开花,因此头部机器人供应链最具投资价 值。

5、优选特斯拉供应链及高壁垒高价值量龙头

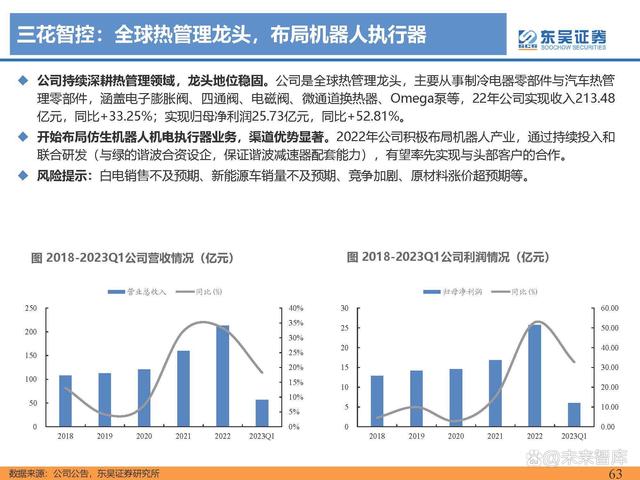

三花智控:全球热管理龙头,布局机器人执行器

公司持续深耕热管理领域,龙头地位稳固。公司是全球热管理龙头,主要从事制冷电器零部件与汽车热管 理零部件,涵盖电子膨胀阀、四通阀、电磁阀、微通道换热器、Omega泵等,22年公司实现收入213.48 亿元,同比+33.25%;实现归母净利润25.73亿元,同比+52.81%。 开始布局仿生机器人机电执行器业务,渠道优势显著。2022年公司积极布局机器人产业,通过持续投入和 联合研发(与绿的谐波合资设企,保证谐波减速器配套能力),有望率先实现与头部客户的合作。

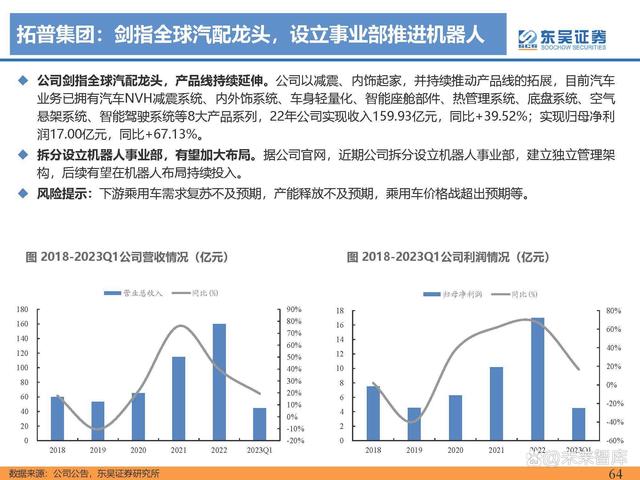

拓普集团:剑指全球汽配龙头,设立事业部推进机器人

公司剑指全球汽配龙头,产品线持续延伸。公司以减震、内饰起家,并持续推动产品线的拓展,目前汽车 业务已拥有汽车NVH减震系统、内外饰系统、车身轻量化、智能座舱部件、热管理系统、底盘系统、空气 悬架系统、智能驾驶系统等8大产品系列,22年公司实现收入159.93亿元,同比+39.52%;实现归母净利 润17.00亿元,同比+67.13%。 拆分设立机器人事业部,有望加大布局。据公司官网,近期公司拆分设立机器人事业部,建立独立管理架 构,后续有望在机器人布局持续投入。

双环传动:减速器布局全面,渠道优势显著

国内汽车齿轮及RV减速器龙头,22年业绩持续高增。双环传动主营齿轮、减速器等业务,涵盖汽车、轨 交及工业机器人等多个领域。公司22年RV减速器市占率15%,是内资企业Tier1,22年营收/归母净利润 达68.38/5.82亿元,同比+26.84%/+78.37%。 减速器布局较早,占比结构性增加。公司13年组建精密减速器研发团队,18年面向机器人升级产品,20 年成立子公司环动科技专精减速器业务(从双环剥离)。18年至今减速器收入占比从1.99%提升至5.59% ,业务结构发生变化。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

原标题:人形机器人行业深度报告:人工智能的终极载体

来源:未来智库